上海游戏报告:2022年收入达1280亿 如何实现逆势增长?

2023年6月19日,由上海市新闻出版局指导。上海市网络游戏行业协会主办,伽马数据(CNG)承办的“2023上海游戏精英峰会暨游戏出版产业报告发布会”于上海市图书馆举办,会上伽马数据联合创始人兼首席分析师王旭发布了《2022—2023上海游戏出版产业报告》,部分关键数据如下:

2022年上海网络游戏总销售收入达1280.3亿元,同比增长2.40%,2023年上半年预计超630亿元

2022年上海网络游戏国内销售收入达1036.9亿元,同比增长3.66%,2023年上半年预计超500亿元

2022年上海网络游戏海外销售收入达36.2亿美元,2023年上半年预计超19亿美元

2022年流水达千万元级、亿元级、十亿元级的客户端游戏中,上海相关产品分别占26.2%、24.2%、14.3%。

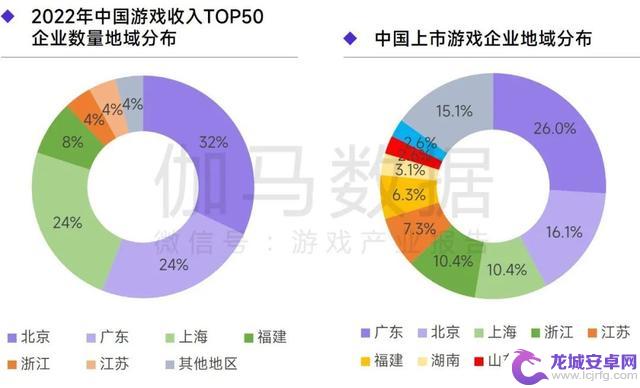

2022年中国游戏收入TOP50企业上海占24%

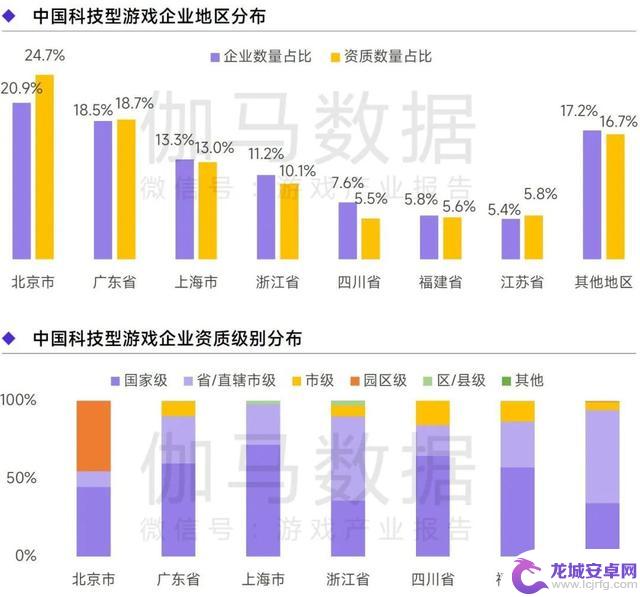

上海科技型游戏企业数量占全国13.3%,资质认定的数量占13.0%,均位于国内TOP3

上海主要游戏中37.9%中国文化布局意识较明显

72.7%数据型调研企业尝试新美术风格,整体企业占比仅为43.5%

整体表现:

国内海外总销售收入1280.3亿元

注:上海网络游戏总销售收入指上海在国内、海外取得的总收入,即“上海网络游戏销售收入”与“上海网络游戏海外销售收入”之和。

2022年,上海网络游戏总销售收入达1280.3亿元,同比增长2.40%。在中国产业规模收缩的状况下取得逆势增长。从增长成因来看,擅长经营用户生态是收入增长的主导因素。在流量成本持续上升的背景下,上海企业依然能借助用户生态稳定获取或留存用户。

国内表现:

销售收入1036.9亿元上升3.66%,

对比全国逆势增长

注:上海网络游戏销售收入指上海在国内市场取得的收入。

2022年,上海网络游戏国内销售收入达1036.9亿元,同比增长3.66%,2022年上海整体市场规模提升的增量全部来源于国内市场。

2022年,上海自主研发网络游戏收入达880.7亿元,同比增长6.49%,增速高于上海游戏产业整体增速。上海企业尤其注重研发,在科技型游戏企业中,上海企业数量位居国内TOP3,且获国家级资质认定的企业占比超70%。

2022年上海移动游戏销售收入达782.5亿元,同比增长4.69%,上海整体游戏收入的增量也主要由移动游戏贡献。

2022年上海客户端游戏销售收入达204.2亿元,同比增长1.53%。预计2023年上海客户端游戏销售收入较2022年同期将有所下降。

2022年上海网页游戏销售收入达42.2亿元,同比下降12.55%。精品产出较少的情况下,市场规模持续收缩。

海外表现:

销售收入36.21亿美元,同比下降6.55%

2022年上海网络游戏海外销售收入达36.21亿美元,约合人民币243.4亿元,较去年同期略有下降。

高流水产品略有断代是上海地区海外销售收入下降的直接因素,具体表现为部分高流水产品由成熟期进入衰退期,但没有能够接替产生流水的新品。同时,2022年中国游戏企业在海外市场面临的共性挑战,也是上海地区海外销售收入下降的重要因素,例如经济下行导致海外用户消费能力下降、地区局势紧张,获客成本持续上升、出海企业增加引起的竞争加剧等。

此外,虽然销售收入相对稳定,但较多企业净利润下滑明显。这是由于较多企业通过增加营销投入来保持、提升产品收入,但加剧的市场竞争压低了营销效果,最终导致净利润下降。由于净利润将通过可用资金等方式作用于企业的投入、决策,进而影响企业未来发展,因此,企业仍需积极寻找应对方式,通过高效营销工具、AI技术、充实产品内涵等布局,实现收入、净利润的良性发展。

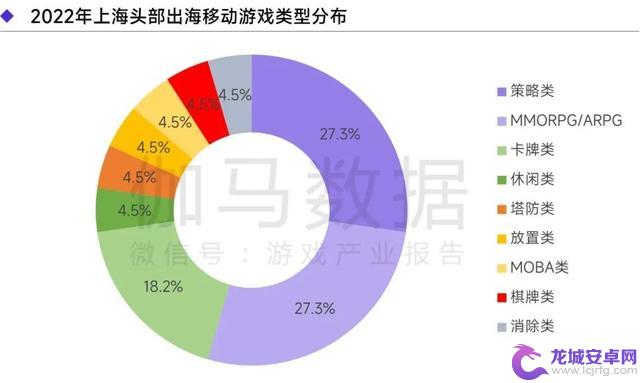

注:上海头部出海移动游戏指进入中国流水TOP100出海移动游戏榜单中的涉及上海的产品,下同。

2022年上海头部出海移动游戏类型分布数量TOP3分别为策略类、MMORPG/ARPG、卡牌类,其中上海地区在策略类、MMORPG/ARPG的优势更为稳固,上述品类连续两年进入TOP3。卡牌类游戏的数量占比在本年度提升较快。

移动产品表现:

头部二次元游戏上海占6成,

年流水超10亿元游戏23.7%涉及上海

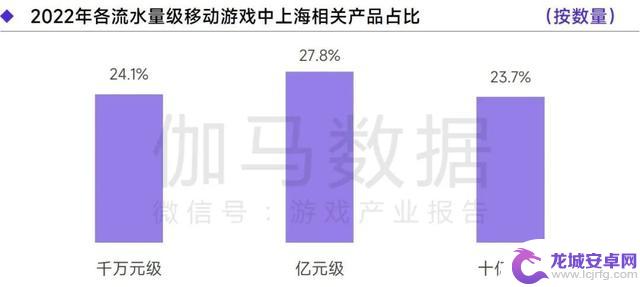

上海移动游戏呈现出“对比全国具备优势,且不同层级产品均具备优势”的特征。数据方面,2022年流水达千万元级、亿元级、十亿元级的产品中,上海相关产品分别占据24.1%、27.8%、23.7%的市场份额。

上海地区流水千万元级、亿元级、十亿元级产品数量占比分别为61.9%、33.1%、5.0%,各流水级别产品数量依次递减,与中国移动游戏领域的产品结构相似。

注:移动游戏品类占比指入榜的上海产品中各品类游戏分布。

在与其他地区头部产品的竞争中,上海在MMORPG/ARPG、卡牌类、塔防类赛道的优势已较为成熟,MMORPG/ARPG、卡牌类产品连续2年位于上海流水超千万元产品的数量TOP2。

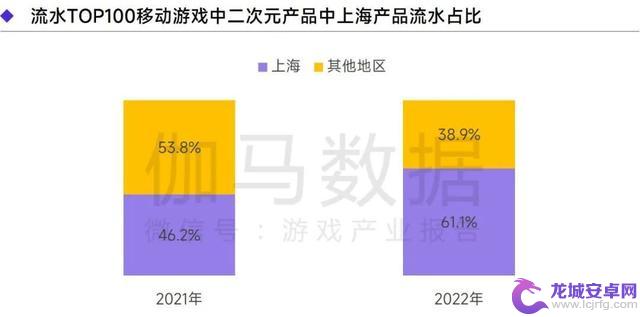

二次元移动游戏的国内市场规模超过200亿元,上海的市场占有率不断提升:2022年流水TOP100移动游戏中的二次元产品中上海相关流水达61.1%,高于2021年14.9个百分点。二次元用户具备付费意愿较高,但产品要求更为严苛的特征,而上海企业的需求贴合能力较强,在潜力新品的带动下,未来有望进一步稳固。

客户端产品表现:

年流水超10亿元产品14.3%涉及上海

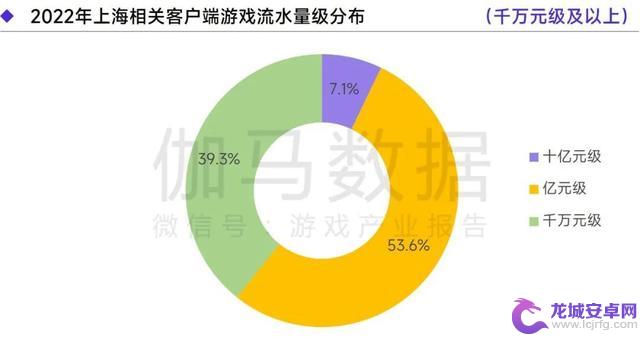

上海地区年流水为亿元级的客户端产品最多,这与移动游戏中呈现的“千万元级最多、亿元级次之、十亿元级最少”的特征差异较大。

亿元级占比最大与客户端游戏市场特性有关,如上所述客户端领域新游较少、用户规模较小,因此流水的两极分化较严重,一方面,上线多年的产品凭借稳定的用户群体处于高流水量级;另一方面,少数新游难以与成熟产品竞争,导致流水量级较少。两方面因素综合作用,形成客户端游戏量级“中间大,两端小”的特征。

企业表现:

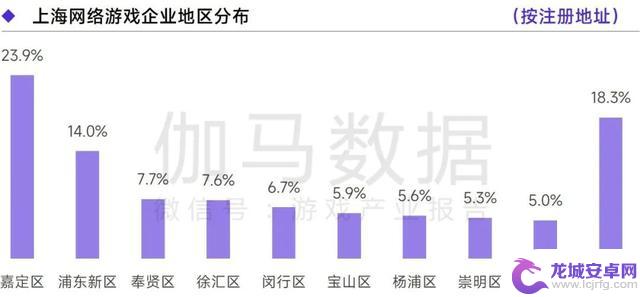

上海游戏企业注册辖区,

嘉定区占23.9%浦东新区占14.0%

嘉定区、浦东新区、奉贤区是在运营的上海网络游戏企业最多注册的地区,共有45.6%的企业位于上述地区。辖区的经济发展状况、历史较久的企业聚集地及配套服务是现有区域分布的主要成因。

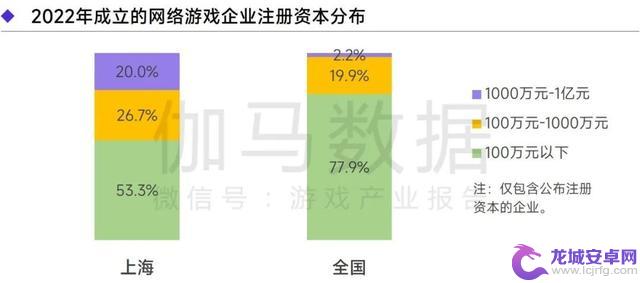

注:仅包含公布注册资本的企业。

2022年成立且公布注册资本的上海网络游戏企业中,46.7%注册资本超百万元,高于全国24.6个百分点。

2022年成立的上海网络游戏企业中,合计有56.3%的企业选址在奉贤区、徐汇区、嘉定区。配套服务较佳是上述辖区吸引企业入驻的原因之一,部分企业地址位于嘉定工业区经济城、国家高新技术产业开发区。

技术溢出效应:

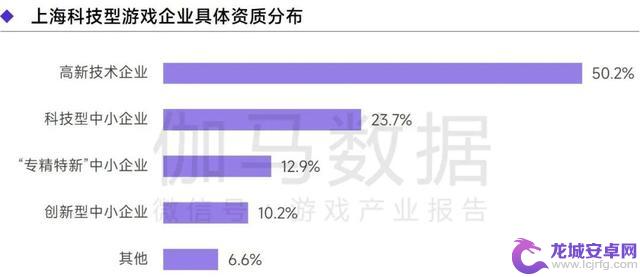

科技型企业数量居国内TOP3

注:科技型游戏企业指截至2023年4月30日,以下资质认定中至少1项处于有效期内的游戏企业。下同:高新技术企业、科技型中小企业、创新型中小企业、雏鹰企业、中关村高新技术企业、“专精特新”中小企业、科技小巨人企业、技术先进型服务企业、瞪羚企业、民营科技企业、众创空间、企业技术中心、专精特新“小巨人”企业、独角兽企业、工程技术研究中心、科技企业孵化器、技术创新示范企业。

游戏产业本身属于具备较高技术需求的产业,尤其是对于软件技术的需求较高,软件技术能力决定着游戏企业的研发水准与最终的产品质量。而随着游戏产业的进一步发展,与游戏相关的AI技术、传感交互技术、游戏引擎技术等也将应用到更多的领域,游戏产业的技术溢出效应也将影响到更多行业的发展,因此关注上海游戏企业的技术状况至关重要。

上海游戏企业的科技含量位居全国头部,并整体呈现出“对比全国数量占优,对比重点地区含金量占优”的特点。数量方面,上海市科技型游戏企业数量占全国13.3%,资质认定的数量占13.0%,均位于国内TOP3;资质级别方面,上海企业获得的资质认定71.8%为国家级,在主要科技型游戏企业聚集较多的地区中占比最高。

注:部分企业拥有多项资质,因此本图加总不为100%。

高新技术企业、科技型中小企业、“专精特新”中小企业、创新型中小企业是上海科技型游戏企业获得最多的资质认定,这与上海游戏企业注重研发关系密切,较多上海游戏企业拥有较高的研发人员占比、研发费用占比并产出知识产权,而上述内容正是资质评定的重要参考项目。

文化溢出效应:

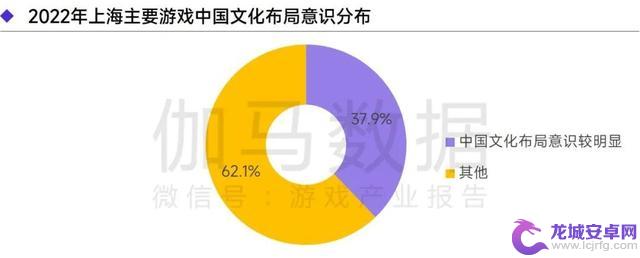

37.9%游戏中国文化布局意识较明显

传播文化已经成为游戏产业重要的责任与使命,尤其是现阶段中国游戏产品在全球范围内具备较高的影响力,游戏产业本身也将成为未来中国打造文化大国的重要切入方向。

注1:上海主要游戏指涉及上海企业,且年流水超千万元的游戏,下同。

注2:以下三种方式中至少布局一种的产品,即计入“中国文化布局意识较明显”:基于中国文化题材设计、依托剧情/世界观输出中国文化。

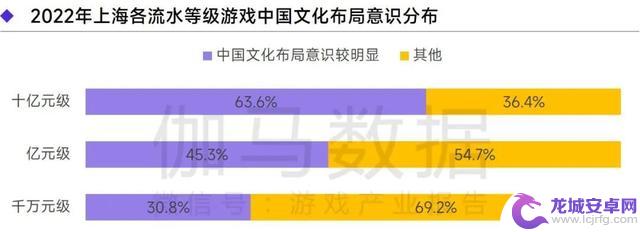

上海游戏产业的中国文化布局意识较强。布局意识一方面体现在布局产品比重上,2022年上海主要游戏中近4成的布局已较为明显;另一方面,文化布局受到头部企业、头部产品重视,流水达十亿元级别产品的布局占比63.6%,显著高于其他级别产品。

较强的文化布局意识受多方面因素影响,一方面,中国文化的受众基础较广,天然具备降低用户理解门槛、易于吸引用户尝试等优势,使得部分产品愿意融入或以中国文化为背景研发游戏;另一方面,在管理部门等的推动下,强化游戏文化价值的观念被更多企业认知、布局;此外,文化传播的具体举措也持续改善,使得相关活动的变现能力有所加强,带动举办中国文化相关活动由履行社会责任向常规经营举措的转变。

上海主要游戏中62.1%的中国文化布局意识尚不明显,这部分产品中,部分由海外企业研发,上海企业仅参与运营,因此中国文化传播能力较弱;此外,也有部分产品基于起源于海外的IP研发,融入中国文化的难度相对较高。

注1:“策划中国文化相关活动”的统计时间范围为2022年,其余均为产品生命周期出现过即计入。

注2:上述“文化布局方式分布”的统计方法为布局每项方式的产品数量/上海主要游戏数量,由于单款产品可能同时布局多种方式,因此本图数据加总不为100%。

中国文化布局方式中,上海主要通过策划中国文化相关活动、基于中国文化题材设计游戏、依托剧情或世界观输出中国文化三种方式布局。其中,选择策划中国文化相关活动的企业占比最高,此类布局对产品的限制较少,例如魔幻题材的产品同样能够运用,因此受到更多产品青睐。

需要注意的是,各类传播方式不存在绝对的优劣之分,游戏企业及产品需要选择适宜自身的传播方式。这是由于文化传播效果不仅与方式选择相关,用户特征、游戏设计方向等也是最终效果的重要影响因素,而传播方式、用户特征、游戏设计方向等元素若不匹配,不但难以达到预期的传播效果,部分情况下甚至造成用户流失。

依托剧情或世界观输出中国文化的产品比重为10.2%,在主要传播方式中占比最低,但此类方式的传播效果较强,尤其能激发用户兴趣。未来,提升上海游戏依托剧情或世界观输出中国文化的布局,或可通过吸引和培养文案策划方面人才,通过提升文案吸引力、强化其他元素(如玩法美术对文案的衬托能力)等方式,提升文化传播能力。

发展趋势:

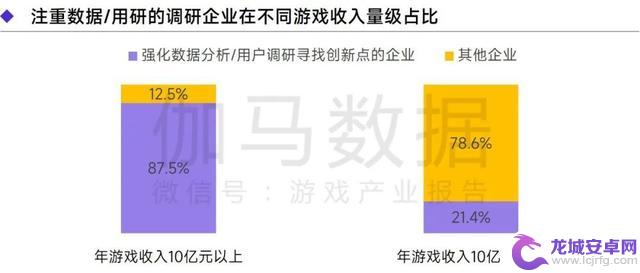

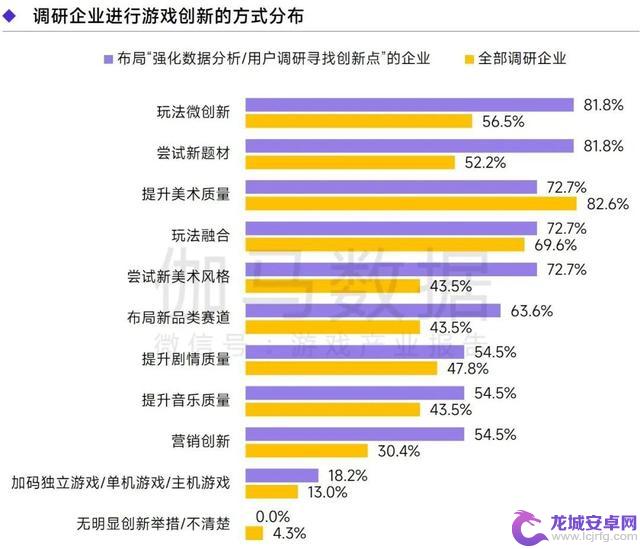

72.7%数据型调研企业从风格切入美术竞争

注1:调研企业数据指在上海管理部门帮助下取得的调研数据,企业数量共22家,均为上海企业,下同。

注2:注重数据/用研指在调研题目“面向游戏创新,贵公司近年主要采取了下列哪些方法?”中选择“强化数据分析/用户调研寻找创新点”的企业。

创新已成为游戏产业的发展共识,基于产品流水、财报、问卷调研等数据,报告认为数据分析及用户调研有望提升创新效果,这是由于数据分析及用户调研是具备重要价值,但现阶段产业重视程度不足的创新布局方向。从数据层面来看,规模较大的企业对于数据分析及用户调研的价值认知更为充分,年游戏收入超10亿元的调研企业中近9成依托数据/用研寻找创新点;而规模较小的企业则有待加强,年游戏收入小于10亿元的调研企业中仅有2成布局。

规模较大的企业注重数据分析及用户调研的原因在于,希望借此识别新产生的或相对蓝海的创新方向,进而减轻竞争压力、提升创新成功率。换言之,规模较大的企业将数据分析及用户调研视为游戏创新的底层建筑。

将布局“强化数据分析/用户调研寻找创新点”的企业(下文简称“数据型调研企业”)与整体调研企业对比可以发现,在数据的辅助下。数据型调研企业的创新方向与其他企业出现了较为明显的差异:

第一,面对美术竞争加剧的产业现状,数据型调研企业更看好特色美术风格的机会,而非单纯竞争美术质量。从数据上看,尝试新美术风格的布局企业占比高于整体29.2个百分点,而提升美术质量的布局企业低于整体9.9个百分点。

第二,获客层面,数据型调研企业积极运用题材的引流能力,对新题材保持高度兴趣,数据上布局“尝试新题材”的企业占比为81.8%,高出整体29.6个百分点;此外,数据型调研企业认为营销层面仍有高性价比空间,54.5%的企业布局营销创新。

第三,数据型调研企业更认同“可玩性是精品游戏的基础”的观点,对玩法层面的创新趋势均高度关注。这一点在“玩法微创新”方向表现更为明显,从数据上看数据型调研企业高于整体25.3个百分点,差距的深层成因则在于,面对不确定性是否仍然保持较为积极的创新意愿。这是由于微创新曾经是产业创新的主流形式,但随着产业内出现较多无效微创新甚至负面微创新,部分企业对微创新的态度转为消极。但数据型调研企业更能意识到微创新的正面价值,因而愿意投入更多成本、承担更高风险,仍然对微创新保持积极态度。